在注册会计师考试《审计》科目中,审计业务的三方关系是核心基础理论,而代理记账则是实务中常见的业务情形,两者结合考察是近年来的高频考点。深入理解这一考点,对于把握审计本质、应对考试及指导实务都至关重要。

一、审计业务的三方关系:审计的基石

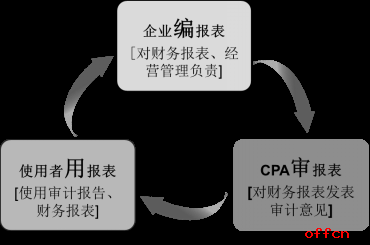

根据审计准则,审计业务涉及的三方关系人包括注册会计师(审计方)、被审计单位管理层(责任方)和预期使用者。这三者构成了审计存在的根本前提。

- 管理层(责任方):对财务报表的编制承担完全责任。这种责任包括:按照适用的财务报告框架(如企业会计准则)编制财务报表,并使其实现公允反映;负责设计、执行和维护必要的内部控制,以防止或发现财务报表中的重大错报。管理层(有时通过治理层)的责任是审计的前提,注册会计师的审计工作并不能减轻或替代这份责任。

- 预期使用者:指预期使用审计报告和财务报表的组织或人员,通常包括股东、债权人、监管机构等。审计的目的是通过增强预期使用者对财务报表的信赖程度,从而满足他们的信息需求。

- 注册会计师:作为独立的第三方,按照审计准则和相关法律法规的要求,对财务报表是否在所有重大方面按照适用的财务报告框架编制发表审计意见。注册会计师独立于责任方和预期使用者,是审计价值的核心保障。

三方关系的关键在于独立性:注册会计师必须同时独立于被审计单位(管理层/责任方)和预期使用者,才能客观、公正地发表意见,从而在责任方和预期使用者之间建立起可信的桥梁。

二、代理记账业务:可能对三方关系产生的影响

代理记账是指会计咨询、服务机构及其他组织等经批准设立从事会计代理记账业务的中介机构,接受独立核算单位的委托,代替其办理记账、算账、报账业务的一种社会性会计服务活动。在审计场景中,代理记账的出现,可能使三方关系的界定变得复杂。

- 当被审计单位委托代理记账机构处理全部或部分会计工作时,管理层(责任方)对财务报表的责任并未转移。管理层仍然必须对包括由代理记账机构编制的会计资料在内的全部财务报表负责。注册会计师在审计时,需要评估代理记账工作的质量及其对财务报表的影响,但这不改变管理层是首要责任方的事实。

- 对注册会计师独立性的潜在威胁:如果会计师事务所同时为同一客户提供审计服务和代理记账服务,将产生严重的自我评价威胁。因为审计需要评价财务信息的生成过程,而该过程正是由自己(或关联方)完成的,这将严重损害审计的独立性。因此,职业道德守则通常严格限制或禁止会计师事务所为审计客户提供代理记账等可能直接影响财务报表的会计服务,尤其是涉及管理层决策(如记账分录的编制、原始凭证的生成)的服务。

- 审计中的特别考虑:当被审计单位存在代理记账情况时,注册会计师在审计计划阶段就应将其识别为一项特殊风险或重大错报风险因素。审计程序需要特别关注:

- 评估代理记账机构的专业胜任能力和客观性。

- 了解被审计单位与代理记账机构之间的职责划分与控制活动。

- 获取充分、适当的审计证据,以验证由代理记账机构处理的相关交易和余额的准确性与完整性。

- 在审计工作底稿中清晰记录对代理记账相关事项的考虑和应对。

三、考点与应试提示

在考试中,本考点常以客观题或简答题的形式出现,要求考生:

- 准确辨析三方关系:尤其在案例分析中,能清晰指出谁是责任方(即使存在代理记账,责任方仍是被审计单位管理层),谁是预期使用者,以及注册会计师的角色和独立性要求。

- 判断对独立性的影响:识别会计师事务所同时提供审计与代理记账服务是否违反职业道德守则,并说明理由(核心是自我评价威胁)。

- 提出恰当的审计程序:针对存在代理记账的被审计单位,设计或识别出应实施的额外或特别的审计程序。

核心记忆点:

- 责任不可转移:代理记账不改变管理层对财务报表的最终责任。

- 独立性是红线:审计业务与代理记账业务通常不能由同一家会计师事务所承接,否则将因自我评价而损害独立性。

- 风险导向审计:代理记账是注册会计师需要评估的一项风险因素,审计工作应据此进行调整和应对。

掌握好审计业务的三方关系这一理论基石,并理解代理记账这一实务因素对其产生的具体影响,考生便能牢固掌握这一高频考点,无论是对通过考试还是未来执业,都具有重要意义。